Септември завършва с още един погром на щатския капиталов пазар. Само за ден, на 29 септември, Apple изтри 120 млрд. долара от капитализацията си, а това е една от технологичните акции в моя портфейл. Цените на останалите книжа също претърпяха значителни корекции надолу както за чуждестранните компании, така и за българските. Може да се каже, че беше лош месец за инвеститорите в акции. Насрещният вятър идва от централните банки, които взимат все по-агресивни мерки за овладяване на инфлацията и охлаждане на икономиките.

Подобни пазарни ситуации и задаващата се рецесия създават добри възможности за дългосрочно придобиване на подценени активи. Сентиментът в момента е крайно негативен и продавачите изглежда отиват твърде далеч в отчаянието си. Повечето "измерители на страха" са на изключително високи нива.

Понеже моята стратегия е дългосрочна и за щастие спестяванията и инвестициите ми не ми трябват за текущи нужди, този спад не ме притеснява. В по-ранните месеци на годината трупах по-висока кеш позиция, която в момента започвам бавно да връщам на пазара.

С изключение на P2P инвестицията в Минтос, останалите стълбове записаха спадове през септември. Само за този месец портфейлът на БФБ записа отрицателна доходност от 1.49% до +10.30% тотална възвръщаемост. Американският портфейл претърпя много по-значителен спад (-9.65%) до тотална възвръщаемост от +22.02%.

Входящите потоци от дивиденти и лихви за септември представляваха 17.08% от цялостния входящ паричен поток към всички фондове.

В следващите редове описвам развитието по фондове.

* * * P2P * * *

Приносът на лихвите от P2P кредити, плюс кеш-бек бонус от един от оригинаторите донесоха за септември 1.74% от всички входящи парични потоци към цялостното портфолио. Към момента системата работи стабилно и не изисква внимание и кой знае какво ръчно управление.

* * * Български акции * * *

Четири покупки се случиха през септември на БФБ. На 12 септември бяха изпълнени две поръчки - купува Фонд за Недвижими Имоти България (BREF) при цена от 2.30 лв. и купува Българска Фондова Борса (BSO) при цена от 9.55 лв. И при двете позиции можех да постигна още по-добра цена за покупка, но нямаше как да гадая, че войната в Украйна ще тръгне към ескалация и че България няма да успее да излезе от политическата криза.

Спадовете на щатските борси бяха сигнал, да върна част от средствата от продажбата на Exxon Mobil (XONA) в Microsoft (MSF). Покупката на няколко акции се състоя на 16 септември при цена от 244 евро за брой.

В края на месеца беше ударена и поръчка за покупка на акции от Монбат (MONB) на цена от 5.10 лв.

Дивидент получих от ФНИБ. Кеш позицията на БФБ към края на септември е 8.1%. Резултатът за месеца вече бе споменат по-горе.

* * * Американски акции * * *

На 1 септември направих покупка на няколко акции на Dow Inc. (Dow) при цена от $49.51/дял и XPeng (XPEV) при цена от $17.39.

Втората компания е единствената недивидентна, за която правя изключение в портфейла ми, по подобие на 2020 и 2021 г. Това е рискова и спекулативна позиция в размер на 1.37% от целия портфейл в чуждия брокер. Смятам, че рискът тук е калкулиран, а потенциалната възръщаемост - много голяма.

На 16 септември допълних и няколко акции на Пфайзер (PFE) при цена от $45.75. Всички покупки в последствие влязоха на червена територия, но това не ме смущава, напротив. Очаквам дори още по-дълбок мечи пазар в следващите месеци.

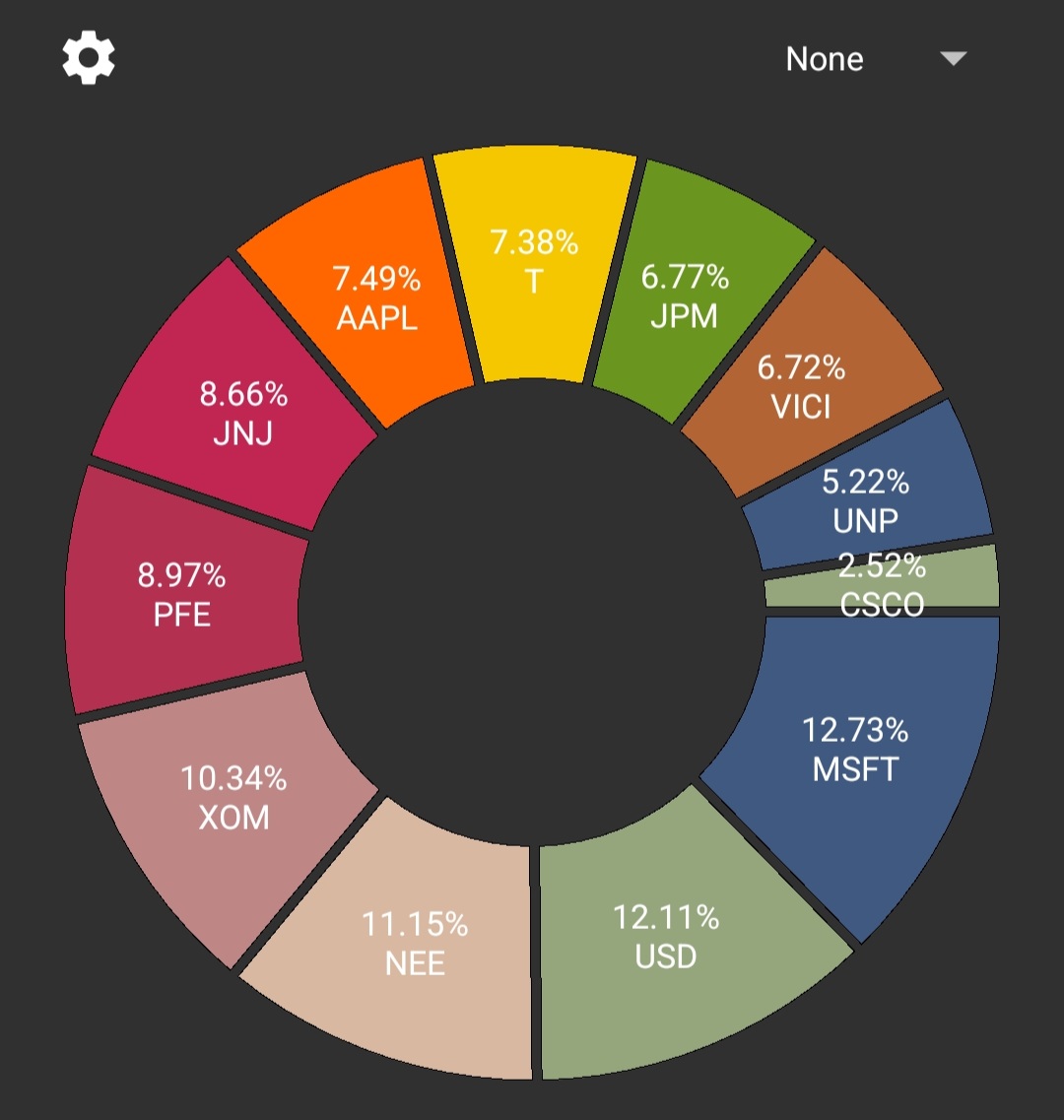

Септември беше щедър на дивиденти от чужди компании с плащания от JNJ, PFE, XOM, MSFT, DOW и NEE. Към края на периода кеш позицията е 9.88%, което ѝ отрежда четвърта позция по размер. Целият този кеш беше акумулиран, за да може точно в тези моменти на спад той да бъде използван за покупки.

Така през септември покупките ми надвишиха почти двойно личния ми депозит. Средната бъдеща доходност от дивиденти на цялото портфолио е 3.02% като този процент е изкуствено занижен заради това, че в тотала са включени кешът и недивидентната компания XPEV.

Поскъпването на долара продължава да оказва положителен ефект върху нетния резултат в лева.

В началото на септември VICI повиши годишния си дивидент с 8.33%, а същото стори и MSFT в края - повишение с 9.68%

Блог архив:

Инвестиционно портфолио (Август 2022)

Инвестиционно портфолио (Юли 2022)

Инвестиционно портфолио (Юни 2022)