Ъпдейт 04.07.2022 г.: Добавени са резултати в различните фондове

Пореден месец на нервни пазари и неяснота около бъдещето пред нас и пред капиталовите пазари. Моята стратегия в момента е да увеличавам кеша в портфейлите с акции и ако сравните структурата на фондовете на БФБ и в САЩ спрямо месец май ще забележите покачванията, които ще бъдат маркирани и по-надолу.

Позиционирам се за още спадове, защото не виждам индикации пазарът на корпоративни дялове да е достигнал фазата на капитулация, при която поне вълната от нови "ковид инвеститори" да продаде и да реализира загубите. Освен това глобалната икономическа картина се влошава значително с всеки изминал ден. В същото време все още сме далеч от това да станем свидетели на някой по-значим корпоративен фалит.

При вдигането на кеша има три фактора - личният депозит за периода, събраните и задържани дивиденти, и продажбите. През юни и трите фактора бяха в синхрон, въпреки че бяха осъществени и покупки.

Ето и обзор на месеца по фондове.

* * * Американски акции * * *

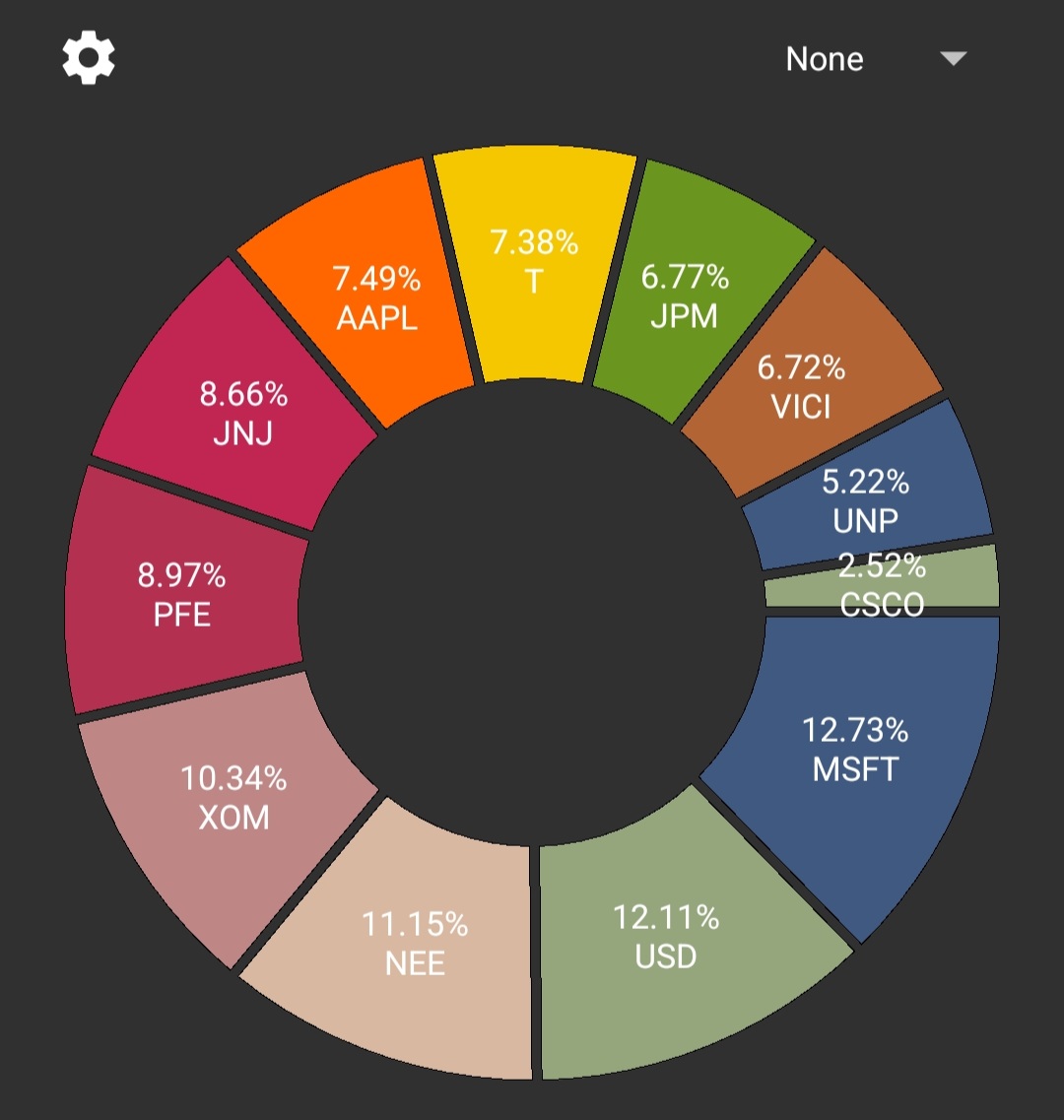

Солидни разпродажби на фона на неутихващата инфлация и очакванията на пазара за много по-съществени повишения на основните лихви. Моят портфейл така или иначе е дефанзивен, но някои компоненти видяха по-съществени спадове като технологичните MSFT, AAPL, CSCO, както и JPM. Новината за влизането на VICI в S&P изстреля закратко акцията нагоре, след което и тя бе ключена във всеобщите разпродажби.

Само две сделки бяха сключени през месеца. На 10 юни купих акции на AT&T при цена от $20.67 за дял, а на 13 юни добавих книжа на VICI Properties при цена от $28.64. И двете компании към 30 юни се търгуват по-скъпо въпреки продължаващите спадове. Освен това и двете изплащат добре покрит дивидент от около 5% всяка.

В началото на юни Exxon Mobil се тръгуваше за над $100 на акция и фактът, че не закрих напълно останалата ми позиция отчитам като грешка. Този all time high от $105 трудно ще се повтори, когато индустриалното производство спадне, а крайните потребители на течни горива започнат да бъдат съкращавани от работа.

Юни месец беше рекорден откъм дивиденти. Такива бяха събрани от JNJ, MSFT, PFE, XOM и NEE. Заедно с депозита и с взети предвид разходи за нови акции нетният паричен поток в този фонд е положителен за периода.

Месечният депозит бе по-голям от обичайното, тъй като бе осъществен трансфер от Минтос (P2P фонда) в търговската сметка на Revolut.

Ъпдейт: За месец юни е регистриран спад от -6.11% в доларово изражение. Тоталната възвръщемост на протфейла е +15.91%. Спадът в левово изражние за периода е -9.11%. Тоталната възвръшаемост в лева е + 26.33%.

* * * P2P * * *

Леки драми в Минтос през юни.

Състоянието на Кредитстар (Финландия) се влоши значително и голяма порция кредити зависнаха във висящите плащания (pending payment). Досадна ситуация, като се има предвид, че юрисдикцията на оригинатора се ползва с отлична репутация.

В периода официално бяха отписани и вземанията в Cashwagon (Индонезия), което разду графата Bad Debt в кредитния портфейл. Известният оптимизъм, че крайният изход може да бъде и положителен, угасна.

Така в края на месеца реших да прехвърля малко незает кеш от Минтос в сметката за американски акции.

Заради отписванията пасивният доход за месеца в P2P фонда беше отрицателен.

Ъпдейт: Тоталната възвръщаемост на този фонд е +71.25%, с включено текущо отписване, но без възможни бъдещи отписвания на просрочени кредити, за които е ясно, че са под въпрос. Положителният резултат се увеличава и заради извършеното теглене/трансфер.

* * * БФБ * * *

Най-интересното за десет.

На 15 юни беше денят за акции на БФБ. До тази дата си бях поставил за цел да затворя 1/3 от позицията в XONA (Exxon Mobil) и по стечение на обстоятелствата това се случи точно тогава. Поръчка "продава" за 92 евро на брой бе изпълнена сред множеството дребни сделки с български акции в сесията. Сумата от продажбата на определения борй съвпада точно с сумата на капиталовата печалба, която "светеше" по позицията преди изпълнението. По този начин скалпирах и заключих положителния резултат.

Поради особеностите на сегмента BSE International това е данъчно събитие, но честно казано нямам против да имам множество такива събития, когато става дума за реализирането на добри печалби от инвестициите.

В същия ден използвах малко от свободния кеш за покупка на акции от Монбат. Имах три сделки на цени от 5.60 лв. и 5.65 лв.

Дивидент бе кредитиран само от JNJ, въпреки че такъв би трябвало да постъпи и от MSFT и XONA. Централният Депозитар продължава да не облсужва адекватно този пазарен сегмент на БФБ и инвестиционните посредници, които им се явяват клиент. Инвестиционните посредници също имат вина, защото не оказват необходимия натиск проблемът да се отстрани.

В следващите месеци очакваните дивиденти на БФБ ще формират по-голяма част от входящия паричен поток във всички фондове, съответно процентът кеш ще нарасне и тук.

Ъпдейт: За месец юни е регистрирана доходност от в този фонд от 0.60%. Тоталната възръщаемост е 11.79%.

Заключителни бележки:

Маркираната през стратегия за излизане на кеш е до голяма степен реализирана. Пълното разпродаване е безсмислено, когато става дума за дългосрочно инвестиране. Тенденцията дивидентните портфейли да "произвеждат" повече кеш ще бъде насърчена през юли с покупки на свръхпродадени книжа.

Блог архив:

Инвестиционен портфейл май 2022

Инвестиционен портфейл април 2022

Инвестиционен портфейл март 2022