Силният импулс на българския капиталов пазар от въвеждането на еврото като официална валута в България в първите дни на 2026 г. може да се счита за изчерпан. Консолидацията е на около 1250 пункта за основния индекс SOFIX, което е около 10% под върховете от около 1400 пункта.

фиг. 1. Движение на основния индекс SOFIX за последната една година. Графика: Инфосток.

Политическата обстановка у нас и навън е важен фактор за настроенията на пазара, като в този департамент особен оптимизъм няма. От другата страна са фундаменталните фактори като корпоративни печалби, ключови финансови индикатори и бъдещи очаквания.

Дивидентният сезон дотук е невпечатляващ с относително малко обявени големи плащания към акционерите. В същото добрите новина са относителна рядкост.

Неохим

Ще разпредели по 2 евро дивидент на притежавана акция в следствие подобрените финансови резултати и реализираната печалба за 2025 г. Конюнктурата за морално остарялото производствено предприятие се подобрява не само заради движението на цените на торовете на глобалните пазари.

Междувременно стана ясно, че димитровградският торов завод ще инвестира 16.6 млн. евро в нови съоръжения и собствени възобновяеми източници (ВЕИ) през следващите две години и половина. Проектът се изпълнява по програмата "Развитие на регионите" и около 57% от средствата са европейско финансиране. Европейската инвестиционна подкрепа несъмнено ще е от полза за виталността на Неохим и икономическата активност в региона.

ПИБ

успешно пласира две емисии облигации за общо 310 млн. евро. Банката изглежда привлича инвеститорски интерес благодарение на еврозоната и разчистването на проблемните си активи. Сделката е за рефинансиране на стар инструмент от 2012 г. и покриване на регулаторни изисквания. Въпреки нетипичната липса на мащабен маркетинг, интересът от инвеститори се оказа значителен.

Българска Фондова Борса,

след като вече изплати голяма част от печалбата си за 2025 г. под формата на междинен дивидент, предложи за допълнително разпределяне по 1 евроцент на акция. Предложението е безумно с оглед на транзакционните разходи по разпределението на този дивидент.

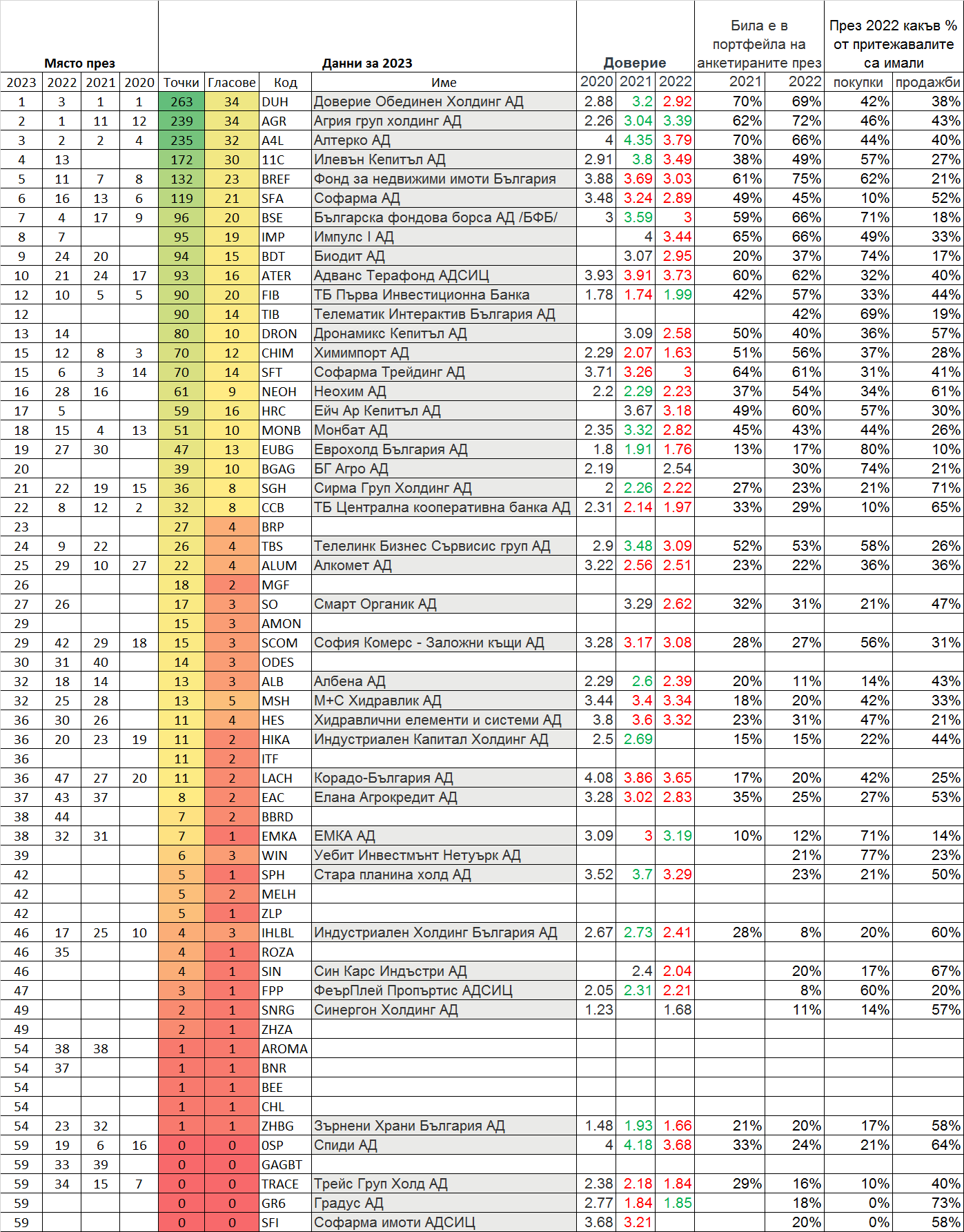

Доверие Обединен Холдинг

в същото време предизвика брожение сред инвеститорите, след като стана ясно, че през времето не са били оповестявани съществени продажби на обратно изкупени акции. С оглед на други уведомления не е трудно да се предполажи, че насрещна страна по сделките е била Софарма Трейдинг - дружество, свързано с един и същи голям акционер в лицето на Огнян Донев. На базата на тези основания редица индивидуални инвеститори сезираха Комисията по Финансов Надзор, който пък е регулатор с нищожна степен на публично доверие.

Манипулациите на пазара са сериозен проблем и продължават трайно да държат чуждестранните участници настрани.

Дивидентите,

които акционерите в листнати на БФБ компании очакват, са сумаризирани в споделения публичен файл "Дивидентен сезон 2026" (отваря се в нов прозорец), който може да бъде открит и като отделен временен бутон в блога.

Само 4 от 15 компании в индекса на българските сини чипове ще извършват дивидентни плащания това лято с уговорката, че няколко компании са изплатили междинни дивиденти.

Заб.: Текстът е с информационен характер и не е препоръка за търговия с ценни книжа. Авторът притежава дълги позиции в споменатите компании. Дивидентният обзор е плод на ръчен труд и са възможни неволни неточности и пропуски.