Най-накрая един относително по-спокоен месец откъм волатилност на глобалните пазари на акции. Индексите, които имат значение за моето портфолио, отбелязаха леки ръстове, след като се появиха първи съвсем скромни индикации за забавяне на инфлацията и за увеличение на безработицата. Парадоксално лошите макроикономически новини имат положителен ефект върху оценките на компаниите, които са функция в много по-голяма степен на лихвите, отколкото на случващото се в икономиката в цялост.

Цялостният портфейл отбеляза ръст в левово изражение въпреки спада на долара и въпреки факта, че ноември беше много тих откъм дивиденти. Някои ключови компании възстановиха пазарните си оценки значително, което повлия положително на нетната стойност на активите.

Що се отнася до моите действия, месецът отново може да бъде окачествен като тих. На БФБ не съм извършвал сделки, а при американските акции увеличих с малко три позиции, каквато е и обичайната стратегия.

* * * P2P * * *

Приносът на инвестицията в Минтос под формата на входящи парични потоци възлезе на 1.45% от всички парични потоци за месеца към цялостното портфолио.

P2P платформата се старае да предложи добър и сигурен продукт на инвеститорите, които вярват в тази финансова технология. Въведен е вече по-детайлен рейтинг на оригинаторите. По-подробна информация се предоставя и за висящите плащания. Личи си, че пазарът е жив, макар че е далеч от времената на пиков хайп от 2019 г.

Моята роля в управлението на кредитния портфейл е да поддържам минимален обем свободни средства. С въведението миналната инвестиция да бъде 50 евро, ръчната работа по диверсификацията е сведена до минимум. С един два клика решавам от кой оригинатор искам да купя кредити и просто купувам полица (note) и готово.

* * * Български акции (портфолио БФБ) * * *

Движенията в инвестиционната сметка, обслужваща транзакциите на БФБ, бяха обусловени само от движенията в цените на активите. Доверие Обединен Холдинг, Неохим, Софарма Трейдинг - няколко компании от протфейла бяха повлияни добре от политическите и макроикономическите новини, както и от финасовите данни от самите бизнеси.

На българската борса в момента залагам на тактиката "стой си на ръцете". Нито някой компания от портфолиото е прекупена и обект на излизна спекулативна еуфория, нито има причина някои от позициите на загуба да бъдат закривани.

* * * Американски акции * * *

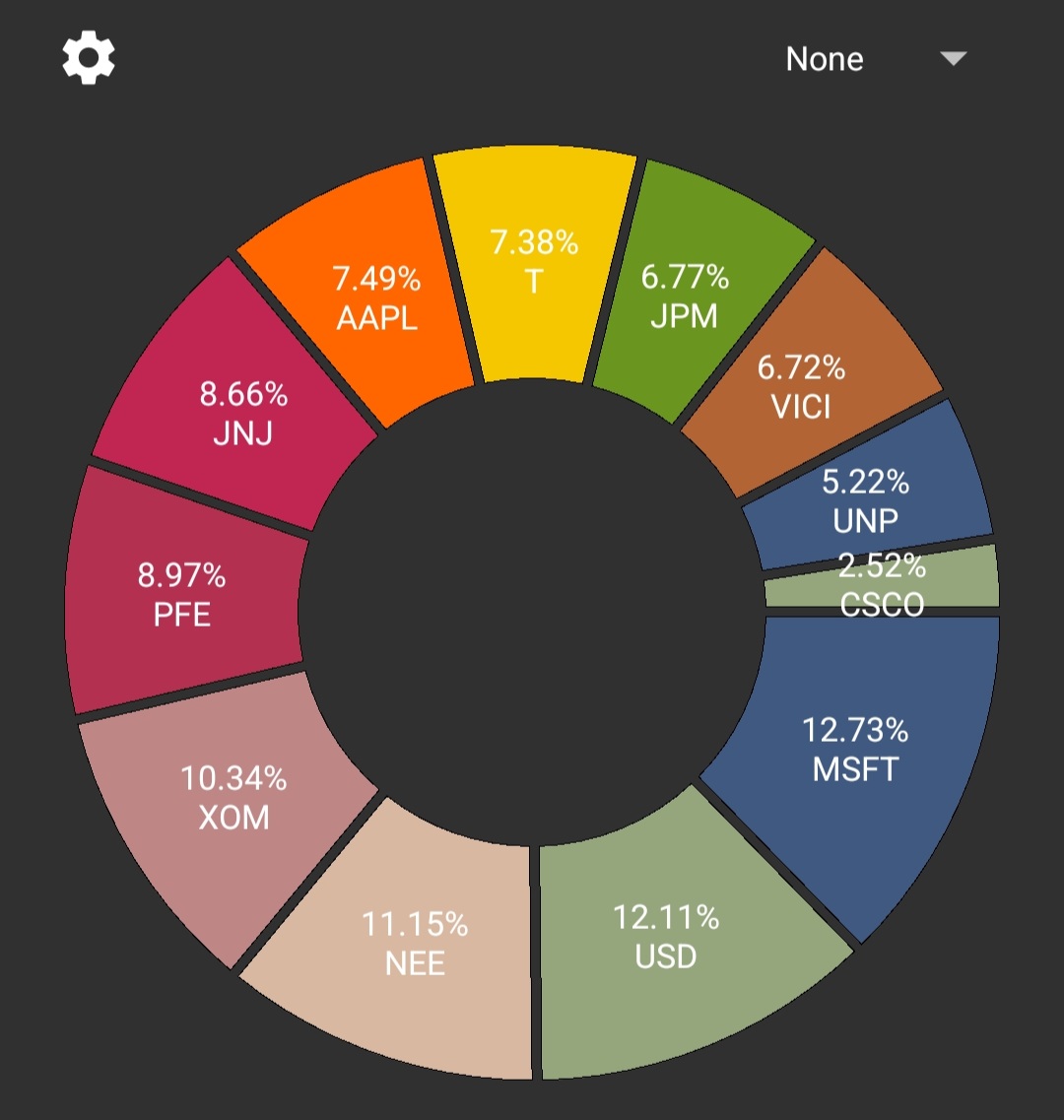

На 11 ноември направих малка покупка на Johnson & Johnson (JNJ) при цена от $169.70 за акция. Делът на концерна в портфейла се оформи на 9.98%

На 15 ноември пък взех малко дялове от AT&T (T, $19.01), въпреки че позицията е на съществена капиталова загуба (-27.98% спрямо средната ми цена на придобиване). Реализираната дивидентна доходност плюс парите от праджбата на акции на Warner Bros Discovery (WBD) след спин-офа почти анулират тази счетоводна загуба обаче.

Последната покупка беше на Dow Inc. (DOW) при цена от $49.85. И двете покупки бяха ребалансиращи. Делът на телекома в портфейла стана 6.16%, а на химическия концерн - 4.92%.

* * * Заключителни думи * * *

И двата стълба (фонда) с акции записаха по около 1% ръст в левово изражение за месеца. Това е повече от очакваната средна възвръщаемост от този клас активи, която е около 5-7% на година. Един или два по-силни месеца изглаждат загубите на хартия от предходни по-слаби такива. Факт е обаче, че тази доходност е под инфлацията в момента. Но това също би било моментна снимка. Рано или късно инфлацията ще спадне и тогава портфейлите ще компенсират с нетна положителна доходност.

Времето е приятел на дивидентните портфейли. Това показва и една много вдъхновяваща метрика, която е Всичко дивиденти/Вложени средства (Total Dividends/Funds Invested). Въпреки че делителят на това съотношение расте всеки месец със сума по-голяма от месечните дивиденти, коефициентът бавно пълзи нагоре. Към края на ноември той е 3.65%, а ноември 2020 г. същият е бил 1.16%. Ефектът на снежната топка е видим, макар и темпото на пръв поглед да не изглежда впечатляващо. Магията на сложната лихва обаче става все по-видима с времето.

от архива:

Инвестиционен портфейл (Октомври 2022)

Инвестиционен портфейл (Септември 2022)

Инвестиционен портфейл (Август 2022)

заб: Любезно напомняне, че горните редове не са препоръка за взимане на инвестиционни решения.