Макар и 20 дни след Нова година все още не е късно да бъдат обобщени очакванията на пазарните участници за движението и развитието на БФБ.

Всяка година "Капитал" се допитва до експерти от водещите институционални инвеститори и брокери на родния капиталов пазар за вижданията им за следващите 12 месца.

В статията си "Десетте акции на 2023 г." изданието обощава очакванията на анлизаторите за по-добро второ полугодие. Осреднено прогнозата на осемте участвали експерти е за едва 6.19% ръст на SOFIX. Имайки предвид значителната корелация с глобалните движения, големият въпрос пред БФБ е същият, какъвто е и на глобалните пазари - колко дълбока и дълга ще бъде рецесията.

Технологичната компания Алтерко се радва на най-голямо доверие от страна на институционалните инвеститори. Плътно я следват Софарма и Софарма Трейдинг. В десетка попадат индустриални гиганти (за местните мащаби, разбира се) като Неохим и Монбат. Две акции свързани със земеделието - Агрия и Адванс Терафонд, също се радват на високо доверие.

фиг. 1. Класация на фаворитите на БФБ на институционалните инвеститори.

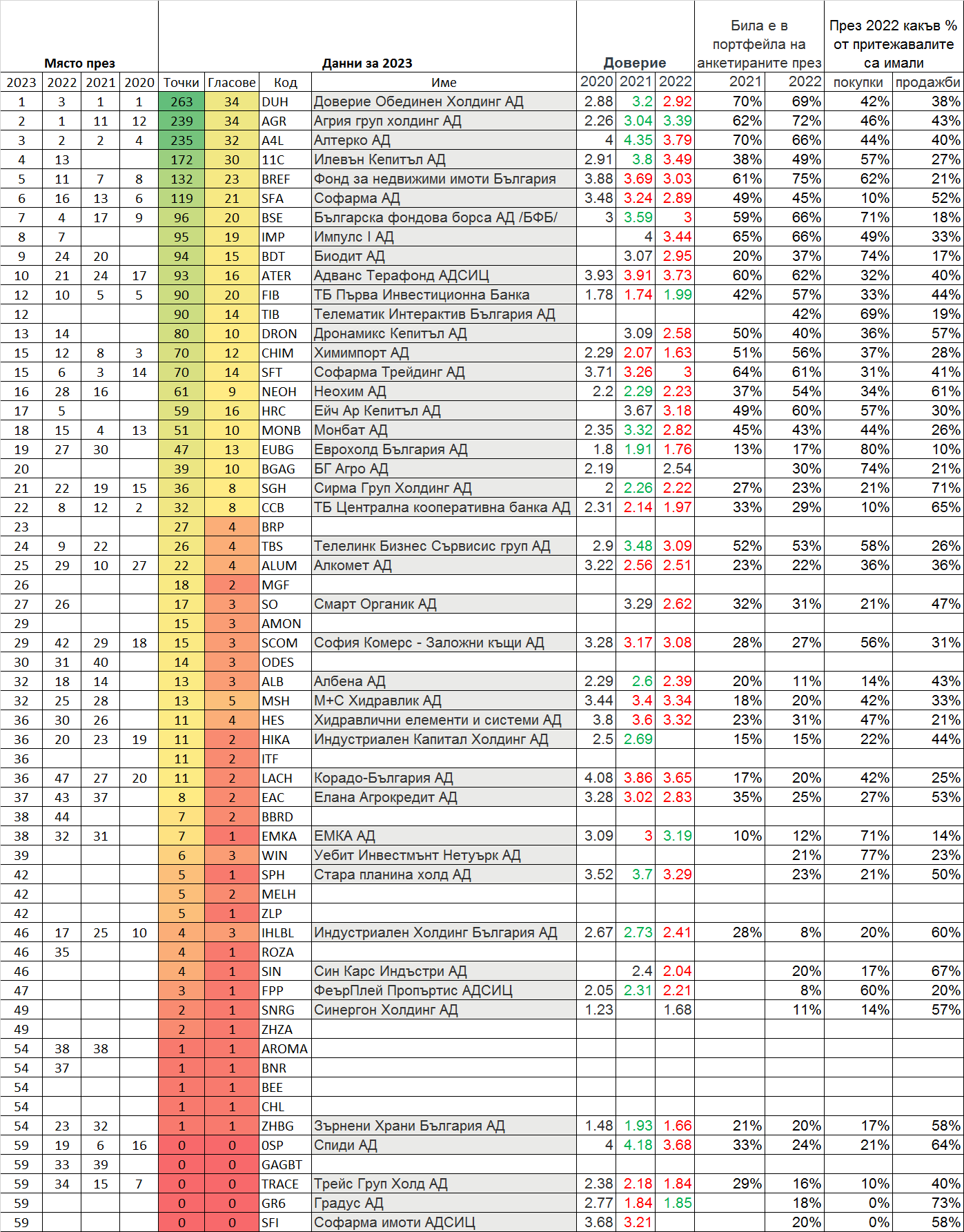

Обичайна за началото на годината е и анкетата на потребителя BigBear от форума на Инвестор, която има за цел да улови сентимента на индивидуалните инвеститори. С времето тези две сравнително млади традиции започнаха да се превръщат в неформална надпревара между професионалните и индивидуалните инвеститори на БФБ.

В поста "Топ 10 поскъпващи акции за 2023 г." потребителят обобщава очакванията на втората група, която в една част се припокрива с тези на големите играчи, а в друга - не. Сред фаворитите на индивидуалните инвеститори са доста по-рискови имена от технологичния сектор и венчър капиталите като Илевън Кепитал, Импулс I и Биодит. Доверието в Доверие Обединен Холдинг е коненсусно, както и това в оператора на капиталовия пазар - БФБ АД.

фиг. 2. Класация на фаворитите на БФБ на индивидуалните инвеститори.

В обощение може да се каже, че всички активни участници на БФБ са умерени оптимисти и взимат предвид, че времената са несигурни и трудно. Интересното е, че проблемите на вътрешната сцена почти не се отразяват на капиталовия пазар. Политическата нестабилност не е новина и тя явно вече отразена в настроенията и изобщо в бизнес климата в страната.

Умерените позитивни очаквания са предпоставка и да няма големи разочарования, ако се развие негативен сценарий. Подходът с подобни очаквания е разумен на БФБ, особено като се има предвид, че пазарът е сравнително млад и непредвидим.

---

Настоящият материал не е препоръка за взимането на инвестиционни решения.

Голяма полза от въвеждането на еврото е, че ключови принципи на валутния борд ще станат непоклатими. Бордът свърши добра работа за България. Хиперинфлацията от 1996 г. и началото на 1997 г. беше овладяна. България се върна към ръст на БВП след години на спад. Бюджетният дефицит също бе стопен от над 6% до 0%. Държавният дълг от над 100% към 1997 г. се сви докъм 75% от БВП в следващите 4 години след въвеждането на борда. Сега хипотетично валутният борд може да бъде отменен с промени в закона за БНБ, докато въвеждането на еврото ще гарантира, че централната банка няма да провежда политики, които да застрашат икономиката и просперитета на страната.

Голяма полза от въвеждането на еврото е, че ключови принципи на валутния борд ще станат непоклатими. Бордът свърши добра работа за България. Хиперинфлацията от 1996 г. и началото на 1997 г. беше овладяна. България се върна към ръст на БВП след години на спад. Бюджетният дефицит също бе стопен от над 6% до 0%. Държавният дълг от над 100% към 1997 г. се сви докъм 75% от БВП в следващите 4 години след въвеждането на борда. Сега хипотетично валутният борд може да бъде отменен с промени в закона за БНБ, докато въвеждането на еврото ще гарантира, че централната банка няма да провежда политики, които да застрашат икономиката и просперитета на страната.  България и в момента няма монетарен суверенитет. БНБ няма право да "печата пари" и да провежда собствена монетарна политика. Този факт има и плюсове, и минуси. БНБ не може да девалвира лева, за да увелчи конкурентоспособността на българската икономика, но в същото време не може и да я застраши с безконтролни и прекомерни емисии.

България и в момента няма монетарен суверенитет. БНБ няма право да "печата пари" и да провежда собствена монетарна политика. Този факт има и плюсове, и минуси. БНБ не може да девалвира лева, за да увелчи конкурентоспособността на българската икономика, но в същото време не може и да я застраши с безконтролни и прекомерни емисии.  Процедура за влизането в еврозоната съществува, но не съществува такава за излизане. Нито една държава до този момент не се е отказала от еврото и не е ясно какво се случва, ако на някое правителство му хрумне да връща стара национална валута.

Процедура за влизането в еврозоната съществува, но не съществува такава за излизане. Нито една държава до този момент не се е отказала от еврото и не е ясно какво се случва, ако на някое правителство му хрумне да връща стара национална валута.