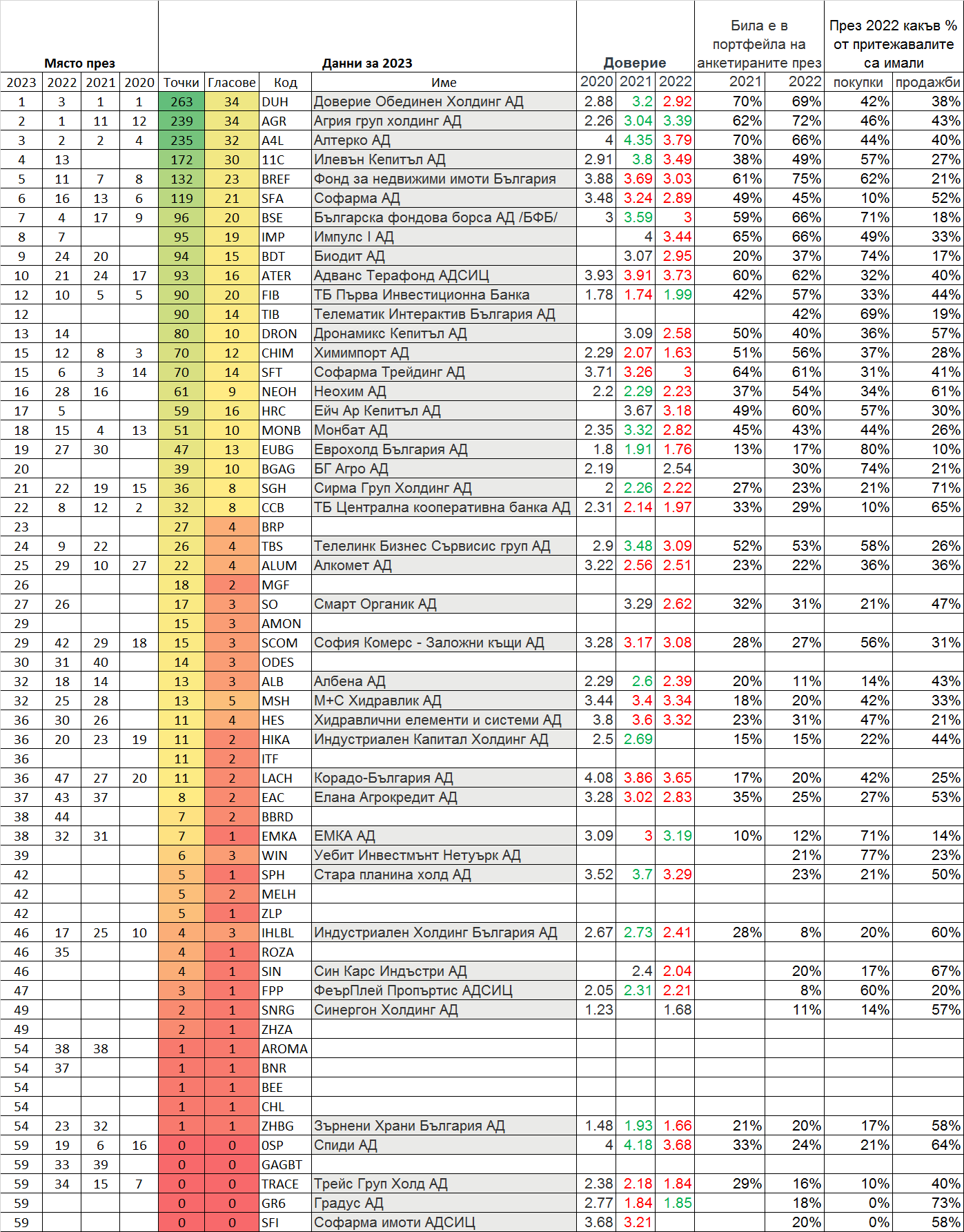

Благодарение на споделен линк във форума на Investor.bg стана ясно, че нов аналитичен инструмент е на разположение на инвеститорите на БФБ. Става дума за сайта x3analytics.

В следващите редове ще споделя моите лични впечатления след първи ми досег с иновацията за нашия пазар.

фиг. 1. Изглед на началната страница в светъл вариант и на български

Който някога е сравнявал възможностите за инвестиции в ценни книжа на БФБ и на чужди пазари, той знае, че информацията за американските, британските или немските компании е в пъти повече от тази за българските. Нашите публични дружества не могат да се сравняват с тези в най-развитите страни по света, нито нашият пазар може наистина да се конкурира, но нищо не пречеше да се създаде централизирана база с информация, която да облекчава непрофесионалните инвеститори в анализа и взимането на инвестиционни решения. Е, такава вече има и това е не просто стъпка в правилната посока, а скок.

Първaта функционалност, която ми направи впечатление, е възможността да сравня определени ключови коефициенти със средното за даден индекс. На фиг.2 съм сортирал компаниите от SOFIX по критерий ROE (Return on Equity), но същото може да се направи и с компонените на другите индекси (BG40, BGTR30 и BGREIT). Може да се сравнява още по критерии ROA (Return on Assets), P/E (Price to Earnings) и P/B (Price to Book).

фиг. 2. Пример за сортиране по определен критерий на компонентите на SOFIX и нагледност на движенията на индексa в отминали периоди.

Това е в модула "Преглед на пазара". Засега има два модула - този и "Преглед на компания".

В преглед на компания човек може по един изключително лесен и интуитивен начин да намери листвана компания, за която иска да разгледа информация. Дропдаун менютата позволяват търсене и филтриране в определени отрасли или пък пазарни сегменти на БФБ. А може да се търси и направо по тикър или име на компанията, ако търсещият иска да стигне до конкретно дружество максимално бързо.

За нуждите на публикацията избрах "Транспорт, складиране и пощи" и в дропдауна за име на компания вече имаше едва няколко имена. Избрах Портови Флот 99 на случаен принцип. Нека тук да мине задължителното уточнение, че споменаването на определени компании не е препоръка за взимане на инвестиционни решения.

След като определена компания е селектирана, мога да избера между модули Профил, Отчети и Коефициенти (фиг. 3) или направо да изтегля PDF документ с цялата налична в системата информация (фиг. 4).

фиг 3. Опции за търсене; графика; модули с информация; маркировка на дата на дивидент.

фиг. 4. Скрийншот от PDF документа, обхващаш цялата налична актуална информация за дадена компания.

x3Analytics предлага информация за изплатените в последните години дивиденти, за основните финансови данни и в много добре издържан естетически вид онагледява и структурата на баланса на съответното дружество. На фиг. 5 е запечатан изглед от информацията за Неохим АД.

Тук пък е моментът да похваля дизайнерите на сайта, които са свършили шокиращо добра работа. "Хубава работа, ама българска" не е валидна поговорка в случая. Валидна е само в първата си част.

фиг. 5. Скрийншот от друг сектор в сайта, в който се предлага информация за дивидентите и баланса на определена компания, както и новини за нея. Малко по-надолу са раположени данни за коефициенти и контактите на съответния Директор Връзки с Инвеститорите.

В модула "Отчети" инвеститорите могат да направят сравнение спрямо съпоставими предходни периоди и отново с графичен елемент да разбере има ли тенденция в определени пера или движението е хаотично.

В примера във фиг. 6. се вижда сравнението за Корадо-България АД между четвъртите тримесечия на 2022, 2021 и 2020 г. От дропдаун менютата може да се избере друг тип отчет (например годишен или за Q3) и отново да се направи бърза и лесна съпоставка. Информация е налична за баланса, за отчета за доходите и за отчета за паричния поток.

фиг. 6. Изглед модул Отчети.

Информацията за отчетите се агрегира автоматично от единната информационна система x3news, където компаниите публикуват отчетите си в машинно четими формати. Сайтът x3analytcs обаче предлага много по-бърз, лесен и щадящ окото начин да се добие желаната информация.

И ако до отчетите инвеститорите на БФБ имат достъп през други платформи, то коефициентите трябваше да си ги смятат доскоро сами или да разичтат на новинарски сайтове, чиите данни липсват или изостават, т.е. са ненадеждни.

Модулът с коефициентите (фиг. 7) е истинското бижу, което ще облекчи неимоверно работата на инвеститорите в български компании, когато искат да сравняват или оценяват избраните емитенти. На показаното по-долу изображение се виждат само част от панелите. По-надолу има коефициенти за раястеж, коефициенти за обръщаемост, за ликвидност и задлъжнялост и за самите акции (P/B, P/E, EV/EBITDA, PEG, Dividend payout и др.).

фиг. 7. Изглед в модула коефициенти.

За дизайна и съдържанието на модула с коефициентите също могат да бъдат изразени само хвалебствиия.

* * *

Не се стърпях и изпратих запитване до собственика на сайта - "Файненшъл Маркет Сървисиз" ЕООД дали това е окончателната версия и защо няма медийни публикации за x3analytics. Управителят Гергана Пападопулу ме увери, че скоро предстои разгласа и че се работи върху още функционалности. Социалните мрежи този път изпревариха новините...

Надявам се, че една от бъдещите функционалностите ще бъде списък с предстоящите дивидентни дати - ексдивидент и плащане. Миналата година в блога бях публикувал една ръчно поддържана таблица ("Дивидентен сезон 2022"), която мисля беше полезна на колегите на БФБ. Съдейки по трафика към нея и блога, от такава информация пазарът има нужда. Недостатъкът ѝ беше, че се поддържаше на ръка и вероятността за грешки беше значителна, както и това, че информацията се бавеше.

Подобен аналитичен инструмент отдавна беше необходим за повишаване интереса към БФБ. Още една добра черта е, че цялата информация е достъпна и на английски за разлика от отчетите в x3news. Така ако потенциален чуждестранен инвеститор иска да разгледа резултатите на Портови флот 99 или Корадо-България и да сравни коефициентите им спрямо пазара или други компании, вече ще може да го направи.

Хубава работа и то българска!

Голяма полза от въвеждането на еврото е, че ключови принципи на валутния борд ще станат непоклатими. Бордът свърши добра работа за България. Хиперинфлацията от 1996 г. и началото на 1997 г. беше овладяна. България се върна към ръст на БВП след години на спад. Бюджетният дефицит също бе стопен от над 6% до 0%. Държавният дълг от над 100% към 1997 г. се сви докъм 75% от БВП в следващите 4 години след въвеждането на борда. Сега хипотетично валутният борд може да бъде отменен с промени в закона за БНБ, докато въвеждането на еврото ще гарантира, че централната банка няма да провежда политики, които да застрашат икономиката и просперитета на страната.

Голяма полза от въвеждането на еврото е, че ключови принципи на валутния борд ще станат непоклатими. Бордът свърши добра работа за България. Хиперинфлацията от 1996 г. и началото на 1997 г. беше овладяна. България се върна към ръст на БВП след години на спад. Бюджетният дефицит също бе стопен от над 6% до 0%. Държавният дълг от над 100% към 1997 г. се сви докъм 75% от БВП в следващите 4 години след въвеждането на борда. Сега хипотетично валутният борд може да бъде отменен с промени в закона за БНБ, докато въвеждането на еврото ще гарантира, че централната банка няма да провежда политики, които да застрашат икономиката и просперитета на страната.  България и в момента няма монетарен суверенитет. БНБ няма право да "печата пари" и да провежда собствена монетарна политика. Този факт има и плюсове, и минуси. БНБ не може да девалвира лева, за да увелчи конкурентоспособността на българската икономика, но в същото време не може и да я застраши с безконтролни и прекомерни емисии.

България и в момента няма монетарен суверенитет. БНБ няма право да "печата пари" и да провежда собствена монетарна политика. Този факт има и плюсове, и минуси. БНБ не може да девалвира лева, за да увелчи конкурентоспособността на българската икономика, но в същото време не може и да я застраши с безконтролни и прекомерни емисии.  Процедура за влизането в еврозоната съществува, но не съществува такава за излизане. Нито една държава до този момент не се е отказала от еврото и не е ясно какво се случва, ако на някое правителство му хрумне да връща стара национална валута.

Процедура за влизането в еврозоната съществува, но не съществува такава за излизане. Нито една държава до този момент не се е отказала от еврото и не е ясно какво се случва, ако на някое правителство му хрумне да връща стара национална валута.