Войната в Украйна продължава, глобалното политическо напрежение остава високо, а инфлацията все още не е върната в разумни граници. Така изглежда 2022 г. в нейния край. Идексът S&P 500 отстъпва за месеца с около 5%, SOFIX също завършва последния период с леко понижение. В същото време валутната двойка EUR/USD потегли трайно в посока на поскъпване на еврото спрямо щатската валута. Така деноминираните в долари инвестиции губят покупателна сила срещу лева, който, както знаем, е свързан с фиксинга на еврото.

С други думи декември е месец на счетоводни загуби вероятно за повечето индивидуални портфолиа на българските инвеститори. Аз не правя изключение. Въпреки това има и няколко любопитни факта, които си заслужават отбелязване, включително и константно растящия паричен поток от дивиденти.

За декември 21.78% от всички входящи парични потоци се дължат на дивиденти в двата фонда - на американския пазар и на БФБ. Останалото е моят месечен депозит. За цялата 2022 г. приносът на доходността в кеш към входящите парични потоци е 22.47%., т.е. на всеки 1000 лв., които съм вложил през годината, съм получавал и по 224.70 лв. парична доходност. В това число не се включват капиталови преоценки. Важното тук е, че ефектът на натрупване започва да работи съвсем видимо.

Другото, което е интересно и повод за доволство, е че разликата в нетната настояща стойност на всички активи и стойността на цялостния паричен поток (депозити плюс доходност) за отминалите 12 месеца е положителна. Дефакто за цялата 2022 г. не съм "на загуба". Това донякъде се дължи и на добро стечение на обстоятелствата с две големи инвестиции в двата фонда, едната от която се и повтаря. Акциите на Ексон Мобил и Неохим са звездите на отминаващата година, които с капиталовите ръстове обраха всички останли негативи. Този ефект работи като валидация на избраната стратегия, която няма причини да бъде променяна и през 2023 г.

А ето и как се разви декември в различните фондове:

* * * Български акции (портфолио БФБ) * * *

На 1 декември направих покупки на Софарма Трейдинг при цена от 6.06 лв. за акция. След промените в мениджмънта очакванията ми са, че резултатът под линия ще се подобрява в обозримото бъдеще. Операциите в Сърбия все още не носят толкова, колкото би им се искало на инвеститорите, включително и на мажоритарния собственик - Софарма АД.

На 6 декември се изпълни поръчка купува на БФБ АД на цена от 9.00 лв. В случая изпозлвах излизането на инвеститор, който подтисна цената твърде много и котировката в крайна сметка мина и през моята оферта. Борсовият оператор е машина за печалби, рискът от притежаването на който обаче е свързан с държавното участие. Единствено тази несигурност държи капитализацията на дружеството толкова ниска. Това, че не беше раздаден междинен дивидент, ме кара да мисля, че редовният летен дивидент ще бъде много солиден. Това, ако не излязат непредвидени обстоятелства, разбира се.

През декември кеширах и дивидентите от JNJ, XONA и MSF - книжата, които се търгуват на европейски борси и до които българските инвеститори имат достъп през БФБ Интернешънъл. Този сегмент се оказа много удачна иновация на нашия пазар, от които очаквам операторът да спечели допълнително.

Ето как изглежда разпределението на портфейла на БФБ към края на декември 2022 г.:

През декември нищо съществено не се случи с кредитния портфейл в Минтос. Прави впечатление, че лихвите съвсем бавно започват да се плъзгат надолу, но доходността остава над 14%.

Кеш Кредит в България обслужва добре задълженията си по моите полици към тях, Румъния също работи добре, както и други страни от Източноевропейския регион, които са под по-голямо политическо и икономическо напрежение спрямо други юрисдикции.

За съжаление няма новости около оригинаторите с прекратена дейност, което тежи на платформата и на индустрията като цяло.

За декември доходността от Минтос носи 1.21% от всички входящи парични потоци.

* * * Американски акции * * *

Нов рекорд на събрани дивиденти бе записан през декември. Плащания извършиха

Johnson & Johnson, Microsoft, Exxon Mobil, Dow Inc, NextEra Energy и Union Pacific. 82% повече дивиденти са събрани през 2022 г. спрямо 2021 г. За съпоставим предходен период разликата е 196 %. Простичко и много грубо предположение води към извода, че през 2023 г. мога да очаквам с 40% повече постъпления от дивиденти.

Малко по-прецизна сметка показва, че ако нито една компания не повиши дивидента си догодина и аз не закупя нито една нова акция, събраните дивиденти само от увеличените позиции през отминаващата година ще донесат ръст от 36.08%. Малко вероятно е да нямам нови покупки и също така малко вероятно е компаниите, в които съм инвестирал, да не повишат дивидентите си, така че ръстът на дохдоността в кеш може да се окаже и доста по-голям. Надявам се и се стремя да стане така.

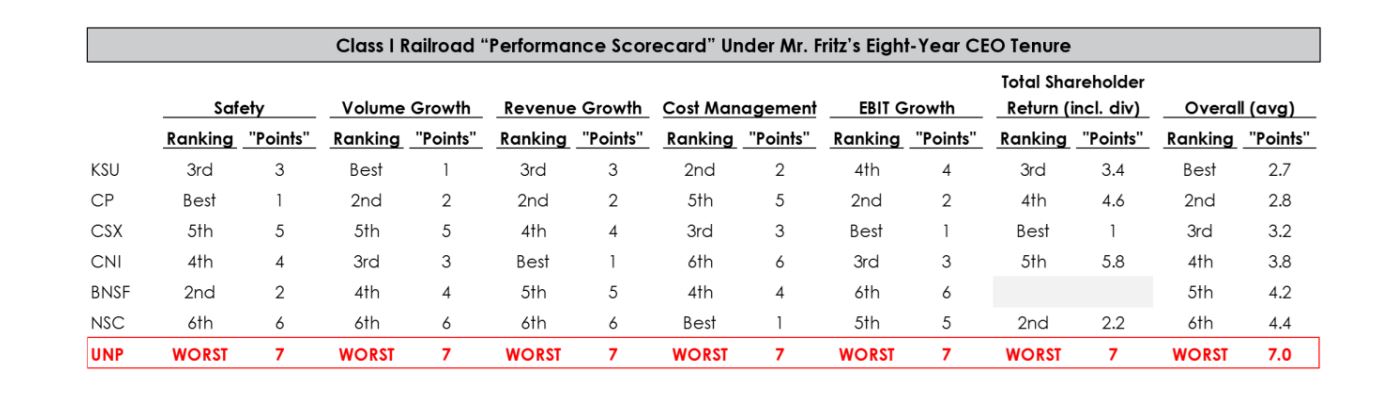

На 6 декември бяха изпълнени и две мои поръчки на щатските борси. Акции на Pfizer (PFE) бяха закупени при цена от $49.45 за брой, както и такива на NextEra Energy (NEE) на цена от $83.95. На 16 декември добавих и дялове от Union Pacific (UNP) срещу $208.09.

Ето как изглежда портфейла към края на 2022 г.:

От архива:

Инвестиционно портфолио (Ноември 2022)

Инвестиционно портфолио (Октомври 2022)

Инвестиционно портфолио (Септември 2022)